IN FOCUS

ถ่านหิน: แหล่งกำเนิดพลังงานสำคัญของอินเดีย

การเจริญเติบโตทางเศรษฐกิจอย่างรวดเร็วของประเทศอินเดียได้นำไปสู่ความต้องการใช้ไฟฟ้าที่เพิ่มสูงขึ้นอย่างมาก ส่งผลให้รัฐบาลต้องหันมาใส่ใจและมุ่งมั่นหาทางที่จะผลิตกระแสไฟฟ้าหลายพันเมกวัตต์เพื่อรองรับความต้องการของอุตสาหกรรมให้ได้ แม้ว่าในหลากหลายการประชุมได้มีหลายเสียงของผู้เข้าร่วมประชุมเสนอให้อินเดียหันไปใช้พลังงานทางเลือกอื่นๆ อย่างไรก็ตามในระยะเวลาอันใกล้นี้พลังงานไฟฟ้าจากถ่านหิน(Coal base) ยังคงเป็นแนวทางหลักในการเพิ่มกำลังการผลิตกระแสไฟฟ้า ซึ่งหากวันใดการซัพพลายถ่านหินประสบปัญหาหรือไม่เพียงพอต่อความต้องการ ก็จะทำให้เกิดความเสี่ยงด้านความมั่นคงทางพลังงานของประเทศได้

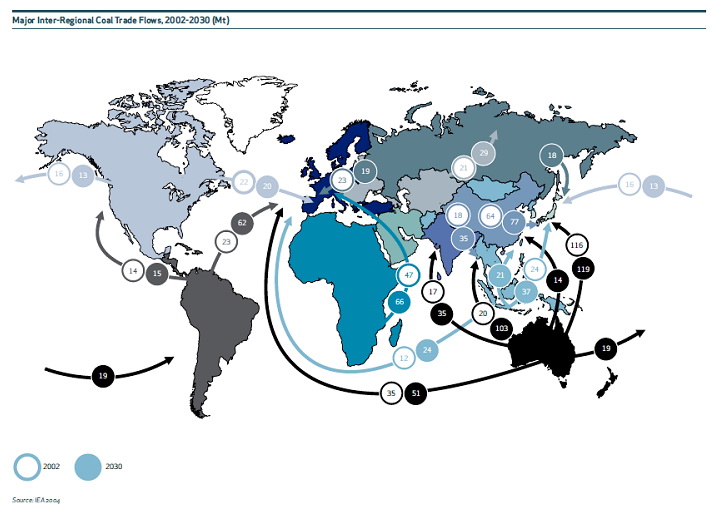

อินเดียเป็นชาติลำดับที่สามที่มีการผลิตถ่านหินได้มากที่สุดของโลก รองจากประเทศจีนและสหรัฐอเมริกา ถ่านหินจึงเป็นเชื้อเพลิงหลักที่ใช้ในการผลิตไฟฟ้าและมักเป็นคำตอบของปัญหาด้านพลังงานของประเทศ โดยการผลิตไฟฟ้าของอินเดียนั้น 69% มาจากถ่านหิน (EIA 2010) อย่างไรก็ตามในสองสามปีที่ผ่านมา ประเทศอินเดียมีความจำเป็นต้องพึ่งพิงกับการนำเข้าถ่านหินที่เพิ่มสูงขึ้น เนื่องมาจากสาเหตุของกำลังการผลิตภายในประเทศไม่เพียงพอกับความต้องการ และคุณภาพของถ่านหินที่ผลิตได้มีคุณภาพต่ำ โดยในปี 2010 อินเดียได้นำเข้าถ่านหินเป็นจำนวนกว่า 95 ล้านตัน คิดเป็น 20% ของความต้องการใช้ภายในประเทศ ซึ่งนับเป็นผู้นำเข้าถ่านหินอันดับสี่ครองส่วนแบ่ง 10% ของตลาดโลก จากที่นำเข้าน้อยกว่า 5% ในปี 2004 และมีการคาดการณ์ว่าจะมีความต้องการนำเข้าสูงถึง 165 ล้านตัน ในปี 2015 ไปจนถึง 400 ล้านตันในปี 2030(ข้อมูลจาก Wood Mackenzie Research and Consulting)

ด้วยเหตุผลทางภูมิศาสตร์และค่าใช้จ่ายในการขนส่ง ตลาดถ่านหินของโลกได้ถูกแบ่งออกเป็น 2 ภูมิภาคหลักคือ ภูมิภาคแอตแลนด์ติกและแปซิฟิก โดยในตลาดแอตแลนด์ติกนั้น ประเทศที่เป็นซัพพลายเออร์หลัก ประกอบด้วย แอฟริกาใต้, โคลัมเบีย, รัสเซีย, โปแลนด์, อินโดนีเซีย, ออสเตรเลีย และ อเมริกา ในขณะที่ด้านแปซิฟิก มีประเทศซัพพลายเออร์หลัก คือ อินโดนีเซีย, ออสเตรเลีย และรัสเซีย ซึ่งความต้องการนำเข้าถ่านหินส่วนใหญ่มากจากประเทศ EU25 โดยเฉพาะ ประเทศอังกฤษ เยอรมัน และสเปน ในอีกด้านหนึ่งความต้องการนำเข้ามาจากประเทศจีน ญี่ปุ่น เกาหลีใต้ อินเดีย และไต้หวัน ความต้องการซื้อโดยรวมนี้คิดเป็นกว่า 80% ของการซื้อขายในตลาดถ่านหินโลก

การซื้อขายระหว่างสองตลาดเกิดสามารถขึ้นได้ ขึ้นอยู่กับความแตกต่างของราคาถ่านหินและการขนส่ง รวมทั้ง การที่ประเทศนั้นๆสามารถผลิตถ่านหินได้มากเป็นพิเศษในช่วงเวลานั้นๆ ออสเตรเลีย รัสเซีย และแอฟริกาใต้ มีความได้เปรียบทางตำแหน่งทางภูมิศาสตร์ที่สามารถซัพพลายถ่านหินให้ได้ทั้งสองตลาด ซึ่งสำหรับประเทศอินเดียแล้ว ตัวเลือกที่เป็นไปได้ในการนำเข้าถ่านหิน คือ ประเทศอินโดนีเซีย และออสเตรเลีย ไปจนถึงประเทศแอฟริกาใต้ และประเทศที่พัฒนาด้านถ่านหินขึ้นมาใหม่ โดยจากการศึกษาของ Observer Research Foundation (ORF) เรื่อง The Dynamics of Importing Coal: Lessons for India โดย Ashish Gupta ได้เสนอแนะว่า อินเดียควรดำเนินการพัฒนาอุตสาหกรรมถ่านหินภายในประเทศเป็นเป้าหมายหลัก โดยใช้การนำเข้าเป็นการแก้ปัญหาชั่วคราว เนื่องจาก การนำเข้าถ่านหินจากต่างประเทศจะเป็นการเพิ่มราคาของพลังงานภายในประเทศให้สูงขึ้น และส่งผลให้ภาระตกอยู่กับบริษัทและผู้บริโภคโดยตรง นอกจากนั้น ยังไม่ได้เป็นการพัฒนาอุตสาหกรรมถ่านหินภายในประเทศ ซึ่งเป็นแหล่งที่มีศักยภาพทางด้านทรัพยากรที่เข้มแข็งอยู่

เราต้องคอยจับตามองกันต่อไปว่า รัฐบาลของอินเดียจะแก้ไขปัญหาขาดแคลนพลังงานไฟฟ้าในระยะยาวได้อย่างไร และจะเลือกใช้ทางเลือกไหนในการจัดการกับการผลิตพลังงานไฟฟ้าจากถ่านหิน ซึ่งในแต่ละทางต่างก็มีปัจจัยเสี่ยงและประเด็นต่างๆ ที่ต้องคำนึงถึงด้วยความระมัดระวังยิ่ง

ธนวัฒน์ ไทยแก้ว

รายงานจากกรุงนิวเดลี

19 พ.ย. 55

เกาะติดข่าวเศรษฐกิจอินเดีย

India Approves First Rare-Earth Magnet Unit Worth USD $83.7 Million (News18) Government of India approved 29 projects worth INR ₹7,104 crore (USD $850 million) under the Electroni ...

จับตาเศรษฐกิจ กฎระเบียบและนโยบายอินเดีย

India’s economic trajectory and implications for BIMSTEC Indian economy with its strong democracy and solid alliances, is predicted to develop at the quickest rate of growth in th ...

เรื่องน่ารู้เกี่ยวกับอินเดีย

อุตสาหกรรมกระดาษทิชชู่ในอินเดียและโอกาสสำหรับประเทศไทย Tissue Paper Industry in India and potential for Thailand แม้ในอดีตการอุปโภคกระดาษทิชชูในอินเดียจะไม่ได้รับความนิยมนัก แต่ใน ...

รู้จักธุรกิจไทยในอินเดีย

“กัลกัตตา” หรือ “Kolkata” เป็นเมืองหลวงของรัฐเบงกอลตะวันตก (West Bengal) เป็นมหานครขนาดใหญ่อันดับ 3 ของอินเดีย มีประชากร 45 ล้านคน เป็นแหล่งรวมอารยธรรมของกลุ่มชาติพันธุ์และภาษาเบง ...